경제적으로 상류층, 중산층, 빈곤층으로 나눈다. 중산층은 대체 무엇인지 통계를 통해서 살펴본다. 하나는 가지고 있는 자산으로, 다른 하나는 매달 벌어들이는 월급으로 그들의 모습을 살펴본다.

>순자산으로 본 경제적 계층 (통계청, 2006년 기준, 가구당)

5분위: 5억1913만원 (부동산 4억6853만원, 금융자산 1억1456만원)

4분위: 2억4566만원 (부동산 2억2118만원, 금융자산 6287만원)

3분위: 1억7143만원 (부동산 1억4957만원, 금융자산 4679만원)

2분위: 1억5626만원 (부동산 1억3773만원, 금융자산 3814만원)

1분위: 1억1570만원 (부동산 1억316만원, 금융자산 2487만원)

*중산층: 2분위~4분위

상류층: 43.0%

중산층: 47.5%(전체에서 중산층이 차지하는 비율)

빈곤층: 9.6%

>월급으로 본 경제적 계층 (통계청, 2008년 기준, 2인 이상 가구당)

(KDI한국개발연구원, 2009년 기준, 계층별 인구비율)

상류층: 24.1% (1996년 20.3%에 비해 18.7% 증가)

중산층: 56.7% (1996년 68.5%에 비해 17.2% 감소), 중산층의 10명 중 3명이 상류층으로, 7명은 빈곤층으로 떨어졌다.

빈곤층: 19.2% (1996년 11.3%에 비해 69.9% 급증)

(통계청, 2009년 기준, 전체 1691만 가구)

고소득층: 393만 가구 (23.2%)...매달 225만원 흑자

중산층: 992만 가구 (58.7%)

빈곤층: 306만 가구 (18.1%)...매달 40만8000원 적자

(국세청, 2008년 기준)

1억원 이상 연봉: 19만4939명 (월833만원)

10억원 이상 연봉: 1124명 (월8333만원)

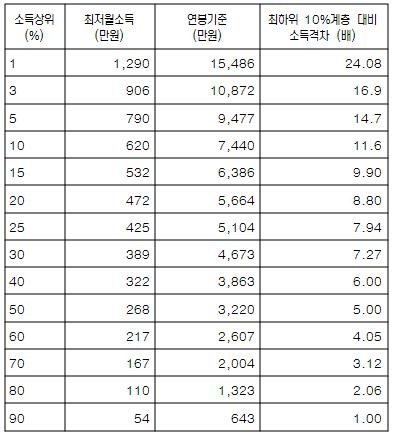

(통계청, 2010년 1분기 월소득 10분위)

(매일경제신문, 1인 가족 포함 전가구 기준)

상위1%: 최저 월1290만원, 평균 월1517만원, 16만가구, 월가계지출 851만원, 월흑자 665만원

연봉 1억원: 전체 가구에서 상위 4.1%

숫자놀이(최저): 약1300만원(1%) -> 약650만원(10%) -> 약325만원(40%) -> 약160만원(70%) -> 약80만원(80~90% 사이 어딘가)

숫자놀이(평균): 약1500만원(1%) -> 약750만원(10%) -> 약375만원(40%) -> 약190만원(70%) -> 약90만원(80~90% 사이 어딘가)

한국의 상위 10%란?

월급으로 치면 월620만원, 연7440만원 이상을 벌어야 상위 10%가 된다.

자산으로 치면 2007년에 순자산 12억5000만원 정도를 상위 10%로 보고 있다. 이 정도면 9억짜리 집 한 채에 3~4억 정도의 현금을 가지고 있다고 본다. 이 돈은 매달 남는 돈을 모두 저축했을 때 한 10년 모으면 되는 돈이다. 직장인이 맞벌이하면서 한 10~20년 정도 애쓰면 이 정도의 집과 돈을 가질 수 있다는 의미다. 30살부터 이렇게 한다고 했을 때, 40~50세 정도에 이런 결과를 얻을 수 있겠다. 이것도 그들로서는 상류층에 속한 것이다.

한국의 상위 1%란?

월급으로 치면 대략 월1300만원, 연1억5000만원을 벌어야 상위1%가 된다. 이들이 16만 가구다.

자산으로 치면 2007년에 순자산 23억원 정도고, 현재 총자산이 30억원이 상위1%라는 공감대가 형성되고 있다. 이 정도면 대략 20억원짜리 집 한 채, 10억원의 현금이 있다고 본다. 이들이 대략 10만명~30만명 정도 있다고 보는데, 25만명 내외로 보는 것이 일반적이다. 여기서부터 가난한 부자 소리는 듣는다.

한국에서 100억이란?

예금

100억을 예금한 개인: 212명 (2008년 기준, 2007년엔 203명)

100억을 예금한 법인과 개인: 2828명 (2007년 기준)

주식

100억을 주식으로 가진 개인(상장주식): 1077명 (2007년 기준)

100억을 주식으로 가진 개인(비상장주식): 123명 (2007년 기준)

금융소득 (금융소득종합과세대상자)

5억원 이상(금융자산 100억원) 이상: 2105명 (2007년 기준)

4000만원(금융자산 10억원) 이상: 3만5924명

5억원(금융자산 100억원) 이상: 2636명 (2008년 기준)

4000만원(금융자산 10억원) 이상: 4만9409명

부동산 (종부세대상자)

30만7152명 (2008년 기준)

상속 (상속세대상자)

100억 이상 상속대상자: 86명 (2007년 기준)/ 10억 이상 상속대상자: 1661명 (2007년 기준)

총평

이자와 배당으로 5억원 이상을 받으려면 어림잡아 예금과 주식이 100억원 이상이라고 본다. 이런 사람이 2636명(2008년)이다. 물론 백억이 조금 못 될 수도 있다. 이자는 거의 변동이 없었지만, 배당이야 회사마다 다른 것이니까 대략을 살펴보는 것이다. 평균배당수익률이 이자율보다 1~2% 정도 높은 수준이니까 크게 틀리지는 않을 것이다. 하여튼 한국에서 금융자산이 100억원 이상인 사람이나 가구는 2000명 이상으로 아직 3000명은 넘지 못한거 같다. 그러니 2500명에서 왔다갔다 한다고 생각하면 될거 같다. 따라서 한국의 상위 1%를 25만으로 보면, 상위 1%를 100으로 보았을 때, 100억이란 1%라는 뜻이다. one in one인 셈이다.

한국에서 1000억이란?

이중에서 1000억원 이상 상장사 주식을 보유한 사람이 139명, 1000억원 이상 비상장사 주식을 보유한 사람이 55명이다. 총194명이다. 다시 이중에서 1조원 이상 상장사 주식을 보유한 사람이 12명, 1조원 이상 비상장사 주식을 보유한 사람이 2명이다. 총14명이다. 예금을 1000억 이상 한 사람이 몇 명이나 되는지는 모르겠다. 있다면 100억원 이상 예금한 200여명 중에 있을 것이다. 대략 정리해보면 무엇이든 금융자산을 1000억원 이상 보유한 사람은 200명 정도 되는거 같다. 따라서 한국의 상위 1% 중에 1%를 2000~2500으로 보면, 상위 1% 중에 1%를 100으로 보았을 때, 1000억이란 1%란 뜻이다. 이것을 굳이 얘기하자면 one in one in one 그러니까 triple one이 되는 셈이다.

한국에서 1조란?

앞에서 이미 살펴본 것처럼, 1조원 이상 상장사 주식을 보유한 사람이 12명, 1조원 이상 비상장사 주식을 보유한 사람이 2명이다. 총14명이다. 이 안에 드는 사람은 재벌가 사람이 대부분이고, 가끔 자수성가한 사람이 한두 명 끼곤 한다.

세계의 기준으로 보면 10억 달러 이상을 슈퍼 리치로 본다. 한국돈으로 1조2000억 정도 되지만, 간단히 1조원이라고 생각하면 된다. 그러니까 한국에서 10여명이 세계의 슈퍼리치에 속한 셈이다. 이런 사람이 세계적으로 1011명이다. 1위인 카를로스 슬림이 535억 달러, 2위인 빌 게이츠가 530억 달러, 3위인 워렌 버핏이 470억 달러를 보유하고 있다. 한국돈으로 대략 64조2000억원, 63조6000억원, 56조4000억원 정도 된다. 한국의 1위 이건희는 8~9조원이고 세계에서 100위를 했다.

한국에서 10조란?

아직까지 개인이 이 돈을 가진 사람은 없다. 현재까지 이건희가 여기에 가장 근접하고 있다.

한국에서 100조란?

현존하는 세계적인 인물 중 이것을 넘은 사람은 빌 게이츠 밖에 없다. 300조원을 넘은 사람은 록펠러가 유일하다. 그는 죽었고 그의 회사는 독점금지법에 의해 갈갈이 찢겨졌으나 여전히 세계 상위기업을 차지하고 있다. 한국의 1년 예산이 300조원 정도 된다.

한국에서 1000조란?

한국사람이 모두 힘을 합쳐 1년 동안 생산한 가치를 돈으로 치면 8000억 달러 정도 된다. 이것을 보통 GDP라 하며, 한국돈으로 치면 1000조원이 좀 못 된다. 한국사람들이 모두 힘을 합해도 아직 이 돈을 못 넘고 있다. 외국의 채권전문회사가 다루는 금액이 1000조원이다. 한 국가가 한 개인의 회사만큼도 못한 셈이다. 세상은 요지경이다. 그래서 재밌다. 한 개인이 다루는 돈으로 내가 직접 본 것은 여기까지다. 이 이상을 보거나 경험하게 되면 다시 적어보련다. 누가 그랬던가. 산이 있기에 산을 오른다고. 누군가도 그렇게 말할 수 있으리라.

*총평

나는 가장 극빈자인 1분위부터 가장 상류층인 10분위 안에서 상위 1%까지 모두 경험해보았다. 월100만원도 안 되는 돈을 벌면서도 살아보았고, 월1500만원이 넘는 돈을 벌면서도 살아보았다. 직장인들처럼 매달 일정한 돈을 벌면서 3년 만에 몇 십만원에서 1500만원까지 수입을 올려놓았다.

나는 자산규모로 상위 1%부터 사회생활을 시작했다. 상속받을 것이 없었기 때문에 나 스스로의 힘으로 시작한 것이 그렇게 되고 말았다. 1년 만에 이런 돈을 일구었지만, 10여년 동안 엎치락뒷치락 하면서 여기에서 벗어나질 못했다. 이제 막 다음 단계로 진입하고 있다. 한 단계를 높인다는 것이 이렇게도 힘든 일인 줄 몰랐다. 다행히도 나는 이런 무모한 일을 즐기는 편이고, 돈 버는 것이 재미있다. 나 하나 고생하면 다른 사람이 모두 편하다고 생각하면 된다. 부의 지도를 보면 참 갈 길이 멀다는 생각을 하곤 한다. 그래서 가속시키기 위해서 3~4년을 투자했는데 그것이 극적인 효과를 내길 바라는 마음이다. 길게 보면 이런 몇 년간의 투자는 그 효과면에서 보면 아주 짧은 시간이니까. 그렇게 생각하고 아낌 없이 내 귀중한 시간을 지식과 돈으로 바꿨다.

지식과 지혜를 얻기 위해서는 시간과 노력을 투자해야 하고, 그것은 청춘과 사랑을 포기해야 한다는 의미다. 그래야 황금의 열쇠를 얻는다고 어떤 시인도 노래하지 않았던가. 유대인들이 이렇게 자식을 가르친다고 한다. 사랑하는 여자와 돈 중에 하나를 선택해야만 한다면 어떻게 하겠니? 언제나 돈을 선택해라. 여자는 너를 배신할 수 있지만, 돈은 너를 배신하지 않으며 너에게 힘을 가져다 준단다. 내가 살면서 보고 들은 것도 이런 가르침이 옳다는 것을 증명해준다. 내 생명을 주어도 아깝지 않을 그런 여자가 있기는 한 건지 모르겠다.

*용어풀이

경상소득: 월급

비경상소득: 월급 외 소득

소비지출: 생활비

비소비지출: 세금, 연금 등

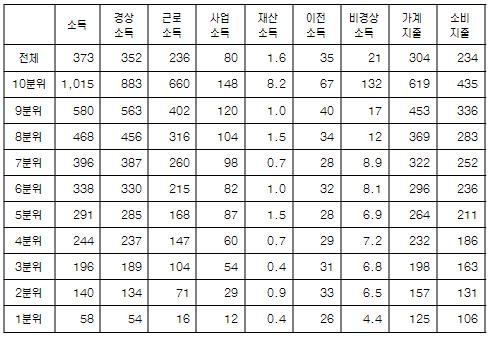

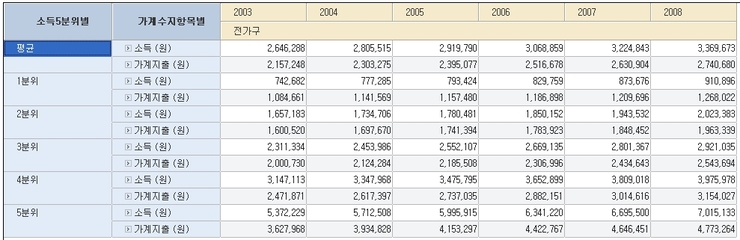

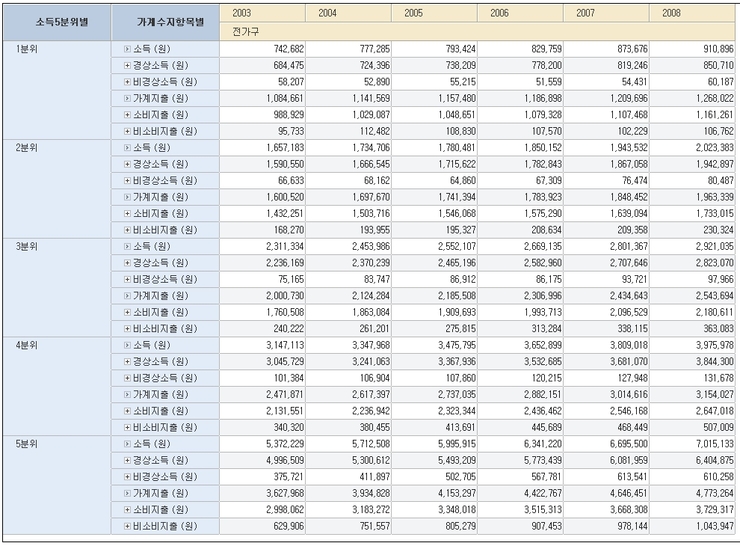

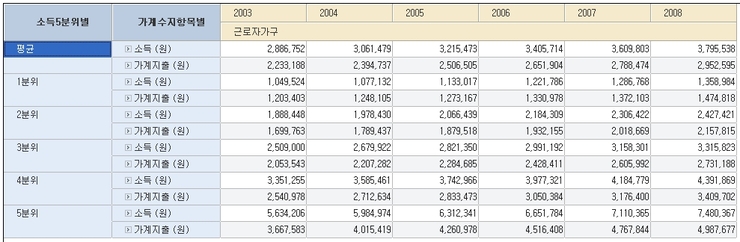

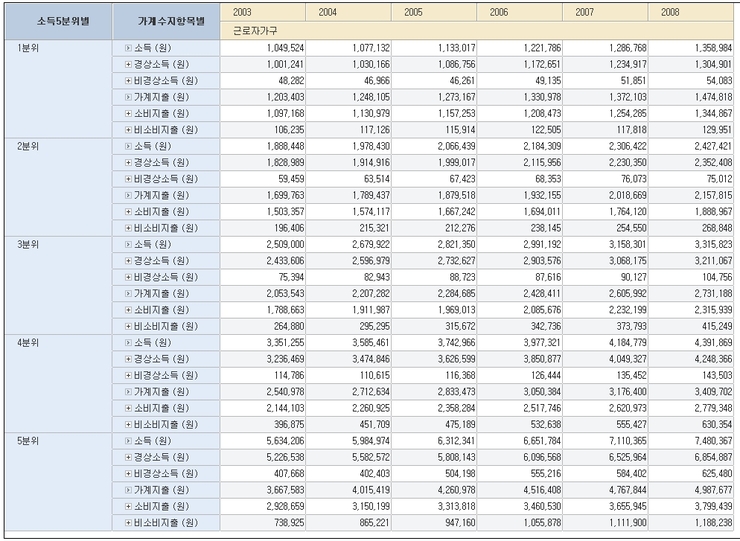

[가구소득 5분위_전가구_요약]

[가구소득 5분위_전가구_상세]

[가구소득 5분위_근로자_요약]

[가구소득 5분위_근로자_상세]

[가구소득 5분위_전가구_평균]

[가구소득 5분위_근로자_평균]

>총평 (중산층)

자산이나 월급이나 대체로 상류층이 40% 정도, 중산층이 50% 정도, 빈곤층이 5~10% 정도를 차지한다. 따라서 단순히 모든 것을 평균해버리면 상류층의 가중치가 너무 많이 반영되어 현실을 왜곡할 수 있다. 그러므로 5분위에서 가운데인 3분위를 보면 중산층의 대략을 알 수 있다고 생각한다.

이로 미루어 중산층에서도 중간이라 할 수 있는 사람들을 살펴보면, 자산은 아파트(집) 1억5천만원짜리, 현금은 5천만원 가까이 가지고 있다. 2003년부터 2008년까지 3분위의 월급은 전가구 기준으로 보면 220만원대~280만원대로 이어지고 있다. 약간의 부수입을 합하면 230만원대~290만원대이다. 근로자 가구인 경우에는 240만원대~320만원대로 이어지고 있다. 약간의 부수입을 합하면 250만원대~330만원대이다.

듣기론 월250만원, 그러니까 연봉 3000만원이 월급쟁이들을 가르는 기준이라고 한다. 이 숫자는 바로 비곤층에서 막 벗어난 2분위와 그보다 조금은 더 안정적인 3분위를 가르는 돈이다. 그리고 월400만원이 그 다음 기준이 된다. 이 돈을 넘으면 중산층에서는 상위를 차지하는 셈이다. 듣기로 월250만원을 받으려면 회사생활 5년 정도 해야 하고, 월400만원대를 받으려면 회사생활 10년 정도 해야 된다고 한다. 물론 회사마다, 개인마다 틀릴 수 있지만 어디까지나 일반적인 얘기다. 그들이 중산층을 이루고 있는 셈이다.

>총평 (상류층)

자신이 아파트(집) 4억7천만원짜리, 현금은 1억1천만원 정도 가지고 있으면 상류층이라고 한단다. 물론 넓게 잡아서 전체의 20%가 여기에 해당하니까 그럴 것이다.

상류층 그러면 보통 인식이 부자라고 볼 수 있는데, 한국에서 부자라고 말할 수 있는 현금 10억에 총자산 30억~50억원과는 상당히 거리가 있다. 허기야 이 정도 부자는 전체의 20%가 아니라 1% 정도 되니까 상류층 평균과 상당한 거리가 있는 것은 어쩌면 당연한 것일지도 모르겠다. 그래도 상류층이라고 하기에는 너무 초라한 숫자다.

2003년부터 2008년까지 상류층은 매달 174만4261원, 177만7680원, 184만2618원, 191만8453원, 204만9049원, 224만1869원이 흑자를 기록했다. 이 돈을 그대로 6년 동안 저축했다면, 2093만1132원, 2133만2172원, 2211만1416원, 2302만1436원, 2458만8588원, 2690만2428원을 매년 모을 수 있다. 원금만 계산해보면 1억3888만7171원이다. 이자는 연3% 정도면 대략 1200만원 정도 붙었다고 보면 크게 틀리지는 않을 것이다. 그렇다면 6년 동안 매달 남은 돈을 적금으로 부었자면 약1억5천만원 정도가 모였을 것이다.

상류층은 최근을 기준으로 가구상 월700만원대를 버는 사람들로 이 정도씩 저축할 수 있다는 것을 보여준다. 2000년부터 2009년까지 10년간 모았다면 대충 봐서 한 3억 정도 모았을 것으로 보인다. 휴우~ 매운 음식을 멋었더니 덥다. 뭐 이런 식으로 하면 결혼해서 맞벌이하고 30대초부터 모았다면 40대초인 현재 이 정도의 돈을 가지고 있다는 뜻이다. 물론 남는 돈 모두를 저축한다면 말이다. 지금까지 모은 돈 3억원을 다시 저축해놓고, 계속 이런 식으로 모으면 55세 정년쯤 되면 한 10억 모을 수 있겠다. 한 25년 동안 모아서 10억 해놓고 퇴직해서 이자 받아먹으면서 살면 되겠다. 그때도 연3%라면 매달 250만원씩은 이자로 나올 테니까.

잘 모르겠다. 그들이 실제로는 어떤 삶을 사는지. 하여튼 중산층과 상류층이라 불리는 사람들을 살펴보았다

'경제관련' 카테고리의 다른 글

| '나'는 행복한데 '우리'는 불행하다. (0) | 2011.06.11 |

|---|---|

| 경제 지표들 (0) | 2011.06.11 |

| 죄수의 딜레마 (0) | 2011.06.11 |

| 대한민국 경제 성장기록(1) (0) | 2011.06.11 |

| 기업이익을 측정하는 지표 (0) | 2011.06.11 |